Acesse sua conta:

Acesse sua conta:  Em 25 de junho, foram completados quinze anos da Resolução nº 3.106, que possibilitou a constituição de cooperativas de livre admissão. Em junho de 2018, as cooperativas de livre admissão representavam 38% das cooperativas singulares e 64% do total dos postos de atendimento, respondendo por 76% das operações de crédito e 75% dos depósitos do segmento.

Em 25 de junho, foram completados quinze anos da Resolução nº 3.106, que possibilitou a constituição de cooperativas de livre admissão. Em junho de 2018, as cooperativas de livre admissão representavam 38% das cooperativas singulares e 64% do total dos postos de atendimento, respondendo por 76% das operações de crédito e 75% dos depósitos do segmento.

Antecedentes

A Resolução nº 2.771, de 30 de agosto de 2000, permitia a constituição de cooperativas de crédito rural e de crédito mútuo, neste caso formada por empregados ou servidores de entidades públicas ou privadas ou pessoas dedicadas a determinada profissão regulamentada ou atividade definida quanto à especialização. A Resolução nº 3.058, de 20 de dezembro de 2002, introduziu a possibilidade da formação de cooperativas de pequenos empresários, microempresários ou microempreendedores.

Ambas foram revogadas pela Resolução nº 3.106, de 25 de junho de 2003, que manteve as condições de associação nelas previstas e incluiu a possibilidade de constituição de cooperativas de livre admissão de associados. Em 27 de novembro de 2003, a Resolução nº 3.140 permitiu as cooperativas de empresários participantes de empresas vinculadas a entidade patronal.

A Resolução nº 3.106 restringiu a constituição de cooperativas de livre admissão para áreas com até cem mil habitantes e, para cooperativas em funcionamento, permitiu a transformação em cooperativas abertas. Porém, para área de ação superior a cem mil habitantes até o limite superior de 750 mil, somente por alteração estatutária de cooperativa em funcionamento há mais de três anos. As exigências de capital e de patrimônio líquido também foram ampliadas nesses casos.

As Resoluções nº 3.321, de 30 de setembro de 2005, e 3.442, de 28 de fevereiro de 2007, ampliaram a possibilidade de constituição ou transformação para livre admissão, aumentando o limite populacional das áreas de atuação e a Resolução nº 3.859, de 27 de maio de 2010, trouxe como novidade a possibilidade de transformação de cooperativas em área com mais de dois milhões de habitantes.

A Lei Complementar nº 130, de 17 de abril de 2009, em seu art. 4º, dispõe que o quadro social das cooperativas de crédito, composto de pessoas físicas e jurídicas, é definido pela assembleia geral, com previsão no estatuto social. Com isso, a atual regulamentação que rege a constituição e funcionamento das cooperativas de crédito, Resolução nº 4.434, de 5 de agosto de 2015, estabelece que as condições de admissão de associados e área de atuação, conforme definido pela assembleia geral, devem constar no estatuto social da cooperativa de crédito, deixando de categorizar essas instituições pelo quadro associativo e passando a classificá-las, de acordo com as operações praticadas, em clássica, plena ou capital e empréstimo.

As Cooperativas de Livre Admissão e sua representatividade no Cooperativismo de Crédito

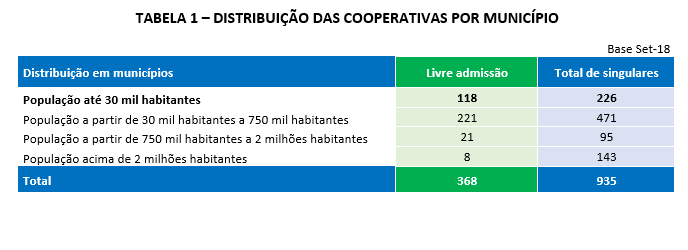

Em 30 de junho de 2018, as cooperativas de livre admissão chegaram a 368, representando 38% do total de cooperativas singulares de crédito e com 3.880 postos de atendimento (Sedes de cooperativas singulares + postos de atendimento), representando 64% do total do Sistema Nacional de Crédito Cooperativo SNCC.

Dessas 368 singulares, 352 são cooperativas de sistema de 3º nível, 15 estão nos sistemas de 2º nível e apenas uma cooperativa, localizada em Curitiba, não é filiada a central.

Essas cooperativas estão concentradas em municípios com até 750 mil habitantes, com destaque para os municípios menores (até 30 mil habitantes), onde sua presença é de 52% em relação ao total do SNCC, o que indica a sua relevância no desenvolvimento socioeconômico desses municípios.

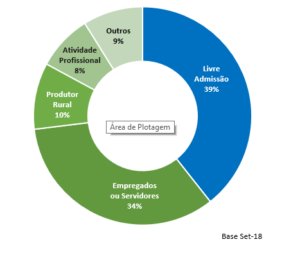

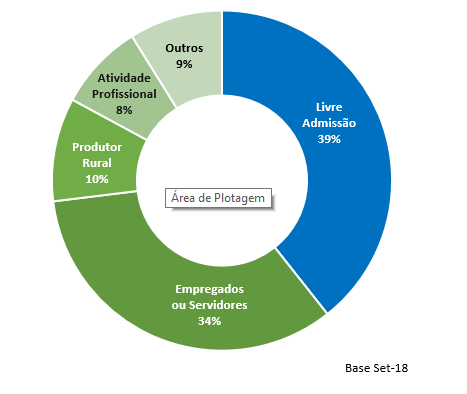

GRÁFICO 2 QUANTIDADE DE COOPERATIVAS POR CRITÉRIO DE ASSOCIAÇÃO

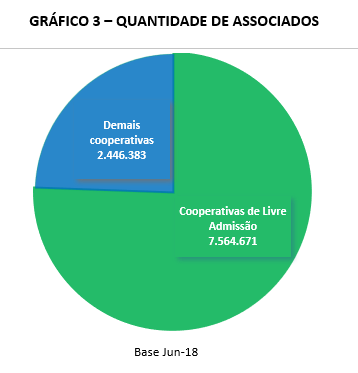

A representatividade em relação ao número de associados é de 75,6% sobre o total do SNCC. Em seguida, vêm as cooperativas de empregados ou servidores que possuem 11,9%. Os demais critérios de associação, individualmente, não alcançam 5% da quantidade total de cooperados.

A representatividade em relação ao número de associados é de 75,6% sobre o total do SNCC. Em seguida, vêm as cooperativas de empregados ou servidores que possuem 11,9%. Os demais critérios de associação, individualmente, não alcançam 5% da quantidade total de cooperados.

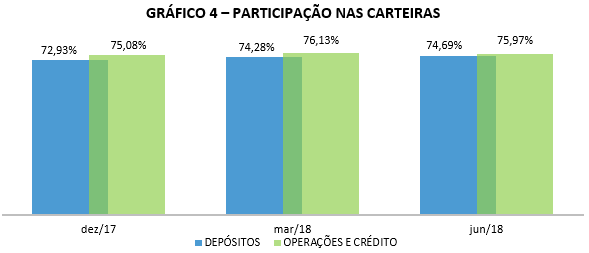

Podemos destacar também a representatividade das cooperativas de livre admissão em relação à carteira de depósitos, 74,69% sobre o total do SNCC, seguido pelas cooperativas de associação por atividade profissional com 6,42%.

Em relação à carteira de crédito, estas concentram 75,97% do volume total, sendo que os demais critérios de associação, individualmente, não alcançam 5% do volume total.

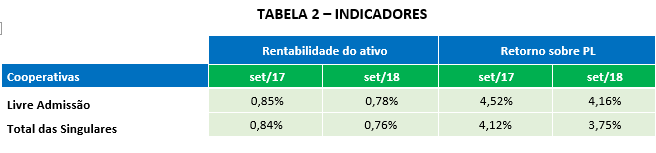

Quanto à rentabilidade das cooperativas de livre admissão, podemos observar que essas têm se mostrado superior em relação a todo segmento.

A tabela abaixo demonstra dois importantes indicadores de resultado nos quais se destacam as cooperativas de livre admissão, pois apresentam maior retorno, tanto quanto ao total dos seus ativos quanto ao patrimônio líquido.

O resultado liquido dessas singulares apresentou crescimento de 9,9% em set-18 frente a set-17. Não obstante, o crescimento de suas carteiras de ativos e patrimônio líquido cresceram 19,6% e 19,2%, respectivamente, o que justifica a queda nos indicadores.

As cooperativas dos demais critérios de associação apresentaram crescimento 5,4% no resultado líquido, o que demonstra desempenho inferior à de livre admissão.

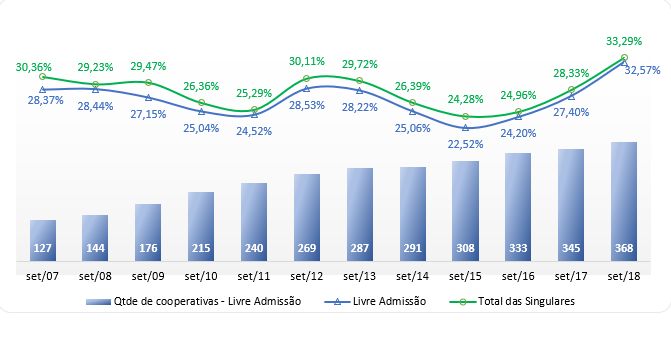

Ao avaliar a evolução do índice de eficiência simplificado (Despesas administrativas sobre receitas operacionais; este índice reflete o custo da atividade de intermediação financeira; quanto menor, melhor o indicador), destaca-se o ganho de desempenho das cooperativas de livre admissão desde 2007 até o ano atual, salientando que durante todo o período tem estado à frente do resultado geral do total de singulares.

Ressalta-se que para esta análise utilizamos os dados de setembro-2007 a setembro-2018 por serem a primeira e última base de dados disponíveis no Banco Central.

GRÁFICO 5 ÍNDICE DE EFICIÊNCIA SIMPLIFICADO

Desde o período inicial da análise, o número de cooperativas de livre admissão praticamente triplicou (crescimento de 190%), e conforme explicitado ao longo deste relatório, a participação tornou-se cada vez mais relevante no SNCC, destacando que, o crescimento vem acompanhado de uma performance mais positiva face as cooperativas dos demais critérios de associação.

Fonte: FGCoop